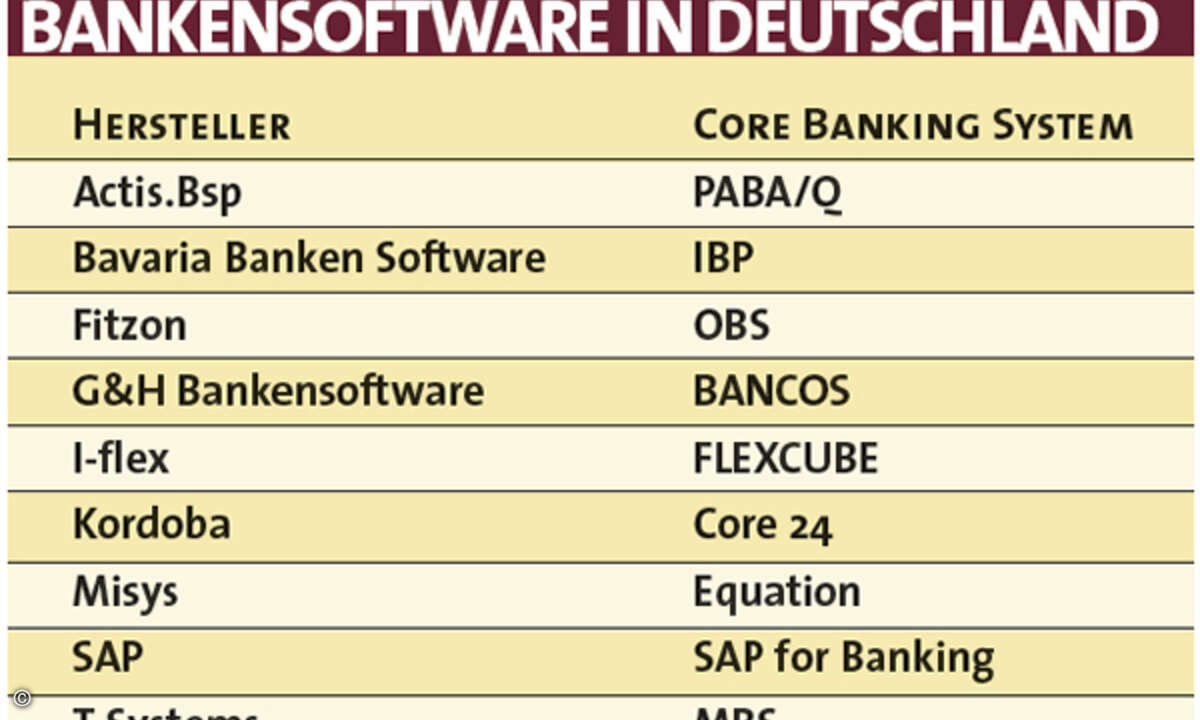

Banking von der Stange

Banking von der Stange Banken tauschen historisch gewachsene Individuallösungen für ihr Kerngeschäft zunehmend gegen vorgefertigte Applikationen aus. So wollen sie den Wartungsaufwand senken und flexibler werden.

Bei Software-Systemen für das Core Banking sehen sich viele Geldhäuser in einer ähnlichen Situation wie Odysseus bei der Durchquerung der Meerenge zwischen Skylla und Charybdis. Auf der einen Seite haben die permanenten Eingriffe in die bestehenden Arbeitsabläufe und Organisationsstrukturen in den historisch gewachsenen Kernbankensystemen unübersehbare Spuren hinterlassen. Grundlegende funktionale Weiterentwicklungen dieser IT-Systeme sind in der Regel mit einem hohem Kosten- und Zeitaufwand verbunden. Außerdem wurden die Systeme meist in mittlerweile veralteten Programmiersprachen wie Assembler, Cobol, Fortran und PL/1 entwickelt, für die Experten mittelfristig rar werden. Teilweise übersteigen die Aufwendungen für die Wartung und Erhaltung dieser Systeme schon heute die Investitionen für Neuentwicklungen. Auf der anderen Seite bringen Standardsysteme zwar signifikante Einsparungen bei Erweiterungen, Wartung und Pflege. Doch bevor ein Institut in den Genuss dieser Vorzüge kommt, verlangt die komplette Umstellung auf vorgefertigte Applikationen erhebliche Anfangsinvestitionen. So zeigen insbesondere geschäftskritische Kernbankensysteme ein hohes Beharrungsvermögen. Nach Erkenntnissen von Marktbeobachtern setzen derzeit nur wenige Institute auf eine vollständige Modernisierung ihrer Kernbankensysteme. Mit der Anfangsinvestition ist es auch nicht getan. Wer Standardsoftware einsetzt, muss seine Prozesse anpassen. Damit können sich aber langfristig positive Effekte erzielen lassen. Kreditinstitute können bei einer Entscheidung für den Umstieg auf ein neues Kernbankensystem die Chance nutzen und ihre Prozesse gleichzeitig an die Marktgegebenheiten anpassen.

Hohes Einsparpotenzial

Durch den Einsatz von Software-Produkten sinken die IT-Ausgaben der Anwender, weil die Entwicklungskosten auf mehrere Nutzer verteilt werden und die Anforderungsanalysen wegfallen. Eine interne IT-Abteilung oder einen externen IT-Dienstleister mit der Erstellung von Individualsoftware zu beauftragen, birgt außerdem ein Risiko, da die Kosten für die Entwicklung im Lauf des Projekts vom vereinbarten Preis abweichen können. Unternehmen profitieren vom Einsatz eines Standardprogramms, weil dieses normalerweise hinreichend getestet und dokumentiert ist und der Hersteller guten Support leistet. Außerdem unterstützt der Anbieter das Anwenderunternehmen normalerweise bei der Einführung der Software und der Schulung der Mitarbeiter. Vorgefertigte Applikationen werden außerdem ständig weiterentwickelt, was bei Individualsoftware nicht immer der Fall ist. Dafür haben die Anwender von Standardsoftware freilich nur wenig oder gar keinen Einfluss auf die Weiterentwicklung. Standardsoftware ist im Prinzip sofort verfügbar, wenn auch der Aufwand für die Anpassung an das eigene Unternehmen nicht unterschätzt werden darf. Des weiteren ermöglicht die Automatisierung der Prozesse und elektronische Verarbeitung der Daten eine Erhöhung der Straight-Through-Processing-Rate (STP-Rate). Manuelle Tätigkeiten gehören zu den Hauptfehlerquellen, sodass durch Automatisierung die Fehlerquote sinkt. Diese Vorteile bewirken den gegenwärtigen Trend, im Kernbankengeschäft Standardsoftware einzusetzen. Dabei hat der deutsche Markt seine Tücken in Gestalt zahlreicher gesetzlicher Regelungen und Kontrollen. Diese nationalen Vorgaben etwa durch das Steuer- und Aufsichtsrecht machen die Anforderungen einzigartig. Deshalb sind auf diesem Markt viele nur regional agierende Softwarehersteller präsent. Teilweise handelt es sich um sehr kleine Anbieter mit wenigen Installationen, die aktuell aufgrund der Auftragssituation kaum in der Lage sind, ihre Systeme zu modernisieren. Ein kleiner Mitarbeiterstab kann zu langen Implementierungs- und Servicezeiten führen. Außerdem bieten diese Systeme selten Skalierbarkeit und Mandantenfähigkeit. Bei Zusammenschlüssen und der Entstehung von Transaktionsbanken gibt es jedoch oft entsprechende Anforderungen. Es ist nicht möglich, pauschal zu sagen, welches Core-Banking-System das Beste ist. Eine Bank, die solche Software-Produkte einsetzen möchte, sollte zunächst die eigenen Geschäftsprozesse analysieren und auf dieser Basis die in Frage kommenden Systeme untersuchen. Dabei sind generell zwei Faktoren entscheidend: die unternehmensspezifischen Anforderungen und die Kosten. Die Kostenfrage hängt von vielen Faktoren ab: Wird das komplette System installiert oder werden nur einzelne Module gekauft? Wie steht es mit dem Support? Soll das System im Eigenbetrieb oder gehostet von einem Application Service Provider genutzt werden?

Vielfältige Anforderungen

Bei der Auswahl von Bankensoftware spielen viele Anforderungen eine Rolle. Bei der Mandantenfähigkeit geht es darum, die Daten der verschiedenen Mandanten unabhängig voneinander zu verwalten. Eine Bank hat dann auch die Möglichkeit, ihre Core-Banking-Anwendung einem anderen Kreditinstitut zur Verfügung zu stellen. Die beiden Banken können ihre Daten auf Grund der Mandantenfähigkeit gegenseitig nicht einsehen. Multiwährungsfähigkeit und Mehrsprachigkeit des Software-Systems sind vor allem für Kreditinstitute von Bedeutung, die Auslandsfilialen haben. Dieselben Programme können auf diese Weise in allen Filialen und Niederlassungen eingesetzt werden. Eine wichtige Rolle kann auch die Realtime-Verarbeitung spielen, also die Fähigkeit, Transaktionen in Echtzeit auszuführen, um Zinsverluste zu vermeiden. Der modulare Aufbau eines Software-Systems schafft die Möglichkeit, nur jene Module zu lizenzieren, die tatsächlich benötigt werden. Außerdem kann das System sukzessive ausgebaut werden. Die Module, die geschlossene Anwendungen darstellen, sind flexibel einsetzbar und miteinander kombinierbar. Über Schnittstellen können sie in bestehende Software-Landschaften integriert werden. Skalierbare Software gestattet zum Beispiel, die Anzahl der Benutzer zu steigern oder die STP-Rate zu erhöhen. Für die Abwicklung des Zahlungsverkehrs sind Schnittstellen zu diversen Systeme der deutschen Bundesbank erforderlich: etwa RTGSplus und EMZ. Das gewählte Kernbankensystem sollte daher über eine offene Schnittstellenarchitektur verfügen und definierte Schnittstellen zu den wichtigsten Front- und Middle-Office-Systemen und externen Dienstleistern umfassen. Dem technischen Anspruch an Zukunftssicherheit werden Systeme mit einer Mehr-Schichten-Architektur am besten gerecht. Sie garantieren nicht nur, dass das Kernbankensystem sowohl zentral als auch dezentral eingesetzt werden kann. Das System kann damit auch auf unterschiedlichen Architekturen implementiert werden, was im Zeitalter schnell wechselnder Strategien und Allianzen zu den Grundvoraussetzungen gehört.

Anpassung der Arbeitsweise

Core-Banking-Produkte können als komplexe und vorgegebene Software-Systeme erhebliche Änderungen der Organisation einer Bank erfordern. Bei der Auswahl eines Systems reicht es daher nicht, nur das Software-Produkt zu prüfen. Vielmehr muss der Hersteller bewährte fachliche und technische Implementierungs- und Integrationsmethoden anbieten, ferner geeignete Betreibermodelle sowie Support und Weiterentwicklung. Interessenten für Core-Banking-Systeme sind deshalb gut beraten, auf Basis der Anforderungen eines Kreditinstituts mit der fachlichen und technischen Prüfung der Systeme auch eine solide Kosten-Nutzen-Analyse zu erstellen. Dennoch: Der Aufwand kann sich lohnen. Generell kann der Einsatz von Core-Banking-Systemen dazu beitragen, die IT-Kosten in Banken zu senken. Das belegt auch eine Studie des auf Finanzdienstleister spezialisierten Beratungshauses Celent. Bei der Migration eines Altsystem auf ein Core-Banking-System bei einer weltweit agierenden Bank wurde geschätzt, dass das Unternehmen durch den verringerten Wartungsaufwand und kürzere Entwicklungszyklen in der Lage sein wird, jährlich 110 Millionen Dollar einzusparen.

Otto Halbich ist Head of Section Banking Infrastructure Solutions bei dem IT-Dienstleister Softlab Group/Entory.