Kernbanksysteme kein Tabu mehr

Kernbanksysteme kein Tabu mehr Vor allem Schnelligkeit und Flexibilität fordert der Markt von Banken ein. Im harten Wettbewerbsumfeld werfen die Institute daher Ballast ab und machen auch vor dem »Allerheiligsten« nicht mehr halt.

Das Fusionskarussell im Bankensektor bekommt neuen Schwung: Bis 2009 planen 29 Prozent der Kreditinstitute Zusammenschlüsse. Neben einer Anpassung der Unternehmensphilosophien stehen bei den Verschmelzungen auch unterschiedliche Bank-IT-Systeme zur Disposition. Den Luxus, dass jeder Partner seine Kernbank-IT behält, können sich die Banken unter dem aktuellen Innovationsdruck nicht leisten. 70 Prozent der Banker gehen davon aus, dass auf mittlere Sicht Standardsoftware die zwar zuverlässigen, aber unflexiblen Legacy-Kernbanksysteme weitgehend ersetzen wird. 61 Prozent der Institute planen bis 2009 konkrete Investitionen in Standardsoftware für ihr Kernbanksystem. Zu diesen Ergebnissen kommt die Studie »Branchenkompass 2006 Kreditinstitute« von Steria Mummert Consulting in Zusammenarbeit mit dem F.A.Z.-Institut. Der Zusammenschluss der HVB mit der Uni Credito hat beispielhaft gezeigt, dass die Harmonisierung zweier unterschiedlicher IT-Landschaften eine echte Herausforderung bedeutet, zugleich aber auch Chancen bietet. Mit dem Wechsel der IT kann nicht nur die systemseitige Integration umgesetzt werden, sondern es lassen sich auch Einsparungen im Bankbetrieb und in der IT realisieren. Die hochgesteckten Effizienzziele, die mit einer Fusion verbunden sind, führen dazu, dass Entscheider umdenken und ihre historisch gewachsenen Kernbankprozesse und Softwaresysteme in einer einheitlichen Software zusammenfassen wollen. Pflege und Wartung der maßgeschneiderten Großrechnersysteme europäischer Banken verschlingen bis zu 80 Prozent des gesamten IT-Budgets. Neben den hohen Kosten ist es vor allem die mangelnde Flexibilität der Systeme, die den Verantwortlichen Kopfzerbrechen bereitet. Die Wettbewerbsfähigkeit ist gefährdet.

Die Hälfte plant Outsourcing Ein weiterer Grund für das Abwerfen von IT-Ballast ist der Trend, Geschäftsabläufe auszulagern. Die Hälfte der befragten Banker plant bis 2009 Outsourcingmaßnahmen. Betroffen sind in erster Linie das Clearing, der Zahlungsverkehr sowie das Wertpapiergeschäft. Drei Viertel der Institute kooperieren dabei mit IT-Dienstleistern, die Hälfte mit Transaktionsbanken. Dies erfordert allerdings, dass der Datenverkehr zwischen den Partnern reibungslos funktioniert. Herausforderung Nummer eins ist deshalb, den Austausch zwischen den einzelnen Softwaresystemen untereinander sicherzustellen. Für das Outsourcing einzelner Prozesse oder für eine Kooperation mit anderen Instituten stellen branchenweit standardisierte und nicht auf den jeweiligen Prozess maßgeschneiderte Systeme eine wichtige Grundlage dar.

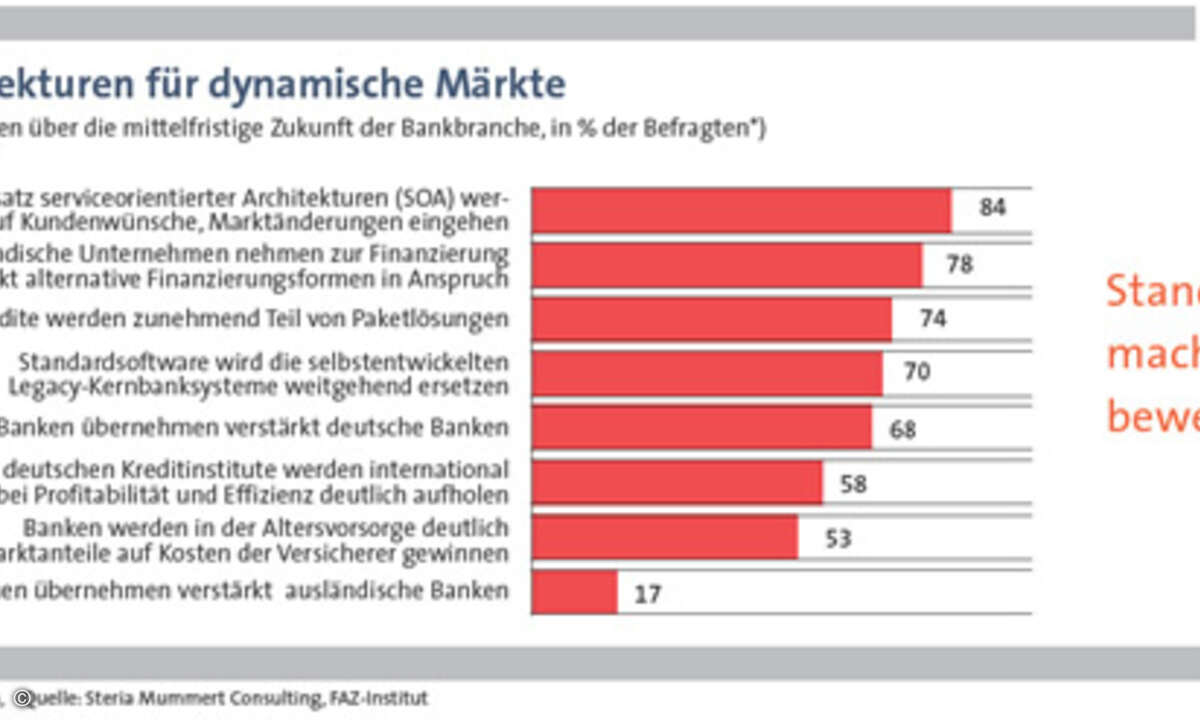

Banken denken um Für Flexibilität und mehr Ordnung in der IT sollen künftig auch serviceorientierte Architekturen (SOA) sorgen und eine schnellere Anpassungsfähigkeit der Soft- und Hardware an die Geschäftsprozesse ermöglichen. Hiervon sind 84 Prozent der Topentscheider im Bankensektor überzeugt. Effizienzbedarf besteht beispielsweise in der Abwicklung von Krediten. 2005 konnten 70 Prozent der deutschen Banken einen Kreditantrag nicht mit einem einzigen IT-Anwendungssystem bearbeiten, sondern benötigten hierzu zwei oder mehr Softwaresysteme. Lediglich sieben Prozent hielten damals den gesamten Bearbeitungsprozess innerhalb eines Systems. Fast 75 Prozent der Kreditinstitute wünschen sich darüber hinaus, dass die Kernbanksoftware ihres Hauses zusätzliche Funktionalitäten für die Kreditabwicklung mit kleinen und mittelständischen Unternehmen zur Verfügung stellt. Aufholbedarf sehen die Banker vor allem bei der Einführung elektronischer Kreditakten sowie im Workflow-Management. Bisher nutzt nicht einmal jedes fünfte Kreditinstitut ein derartiges System für die Kreditbearbeitung. Hier hat allerdings inzwischen ein Umdenken eingesetzt: Bis 2009 planen jeweils 62 Prozent der befragten Banken Investitionen in die Automatisierung der Kreditabwicklung und in serviceorientierte IT-Architekturen. Neben dem Effizienzdruck spielt eine hohe Flexibilität der Kernbankprozesse und IT-Systeme auch unter Wachstumsgesichtspunkten eine gravierende Rolle. Privatkundenbanken setzen beispielsweise zu etwa 75 Prozent auf Wachstum statt auf Kosteneinsparungen. Im Vordergrund steht insbesondere das Cross Selling mit Bestandskunden. Allerdings haben nur 23 Prozent der Privatkundenbanken Zugriff auf Transaktionsinformationen ihrer Kunden. Die Folge: Die Kundenbetreuer kennen die Anforderungen und Bedürfnisse ihrer Kunden nicht in ausreichendem Maße. Um mehr Kundenorientierung zu erreichen, müssen IT-Systeme Kundendaten aus verschiedenen Quellen zusammenfassen und analysieren können. Mit zusätzlichen Investitionen in fortschrittlichere IT sowie in die Optimierung der Kernbankprozesse wollen die Banken die Datenqualität in den kommenden zwei Jahren verbessern. Moderne Bank-IT-Systeme bieten jetzt beispielsweise eine 24-stündige Verfügbarkeit an sieben Tagen pro Woche über alle Vertriebskanäle. Ein Großteil der IT-Ausgaben fließt zudem in den Ausbau von Business-Intelligence-Software zum Ermitteln und Auswerten von Kundeninformationen.

Geschäftsabläufe besser umsetzen Der Trend zur Standardisierung von Prozessen und Dienstleistungen wird weiter anhalten. Kunden werden auch künftig von ihrer Bank schnelle und kostengünstige Leistungen einfordern. Das spiegelt sich in den stetig zurückgehenden Konto- und Transaktionsgebühren bereits wider. Um mit diesem Trend Schritt zu halten, tun die Banken gut daran, nicht nur ihren Vertrieb und ihre Produkte marktfähig anzupassen. Vielmehr gehört auch ein effektives und effizient arbeitendes Back-Office dazu, das die Geschäftsabläufe einer Bank reibungslos und optimal umsetzt. Die Bankentscheider haben deshalb erkannt: Das Auswechseln in die Jahre gekommener Kernbanksysteme steht nicht mehr auf der Tabu-Liste. Vor allem das schnellere Reagieren auf Anforderungen vom Gesetzgeber oder des Marktes können historisch gewachsene Systeme oft nicht leisten oder sie erfordern einen deutlich höheren Entwicklungs- und Anpassungsaufwand. Moderne Technologien und Architekturen sind hierzu besser in der Lage.

Jens Kufer, ist Bankexperte bei Steria Mummert Consulting.