Speichermarkt bleibt stabil

Speichermarkt bleibt stabil Der europäische Markt für Speichertechnik wächst trotz fallender Preise im Einklang mit dem Bruttosozialprodukt. Der Grund: Viele Anwender sehen noch erhöhten Investitionsbedarf bei Speichertechnologie. Ihre Investitionen herunterfahren wollen nur wenige.

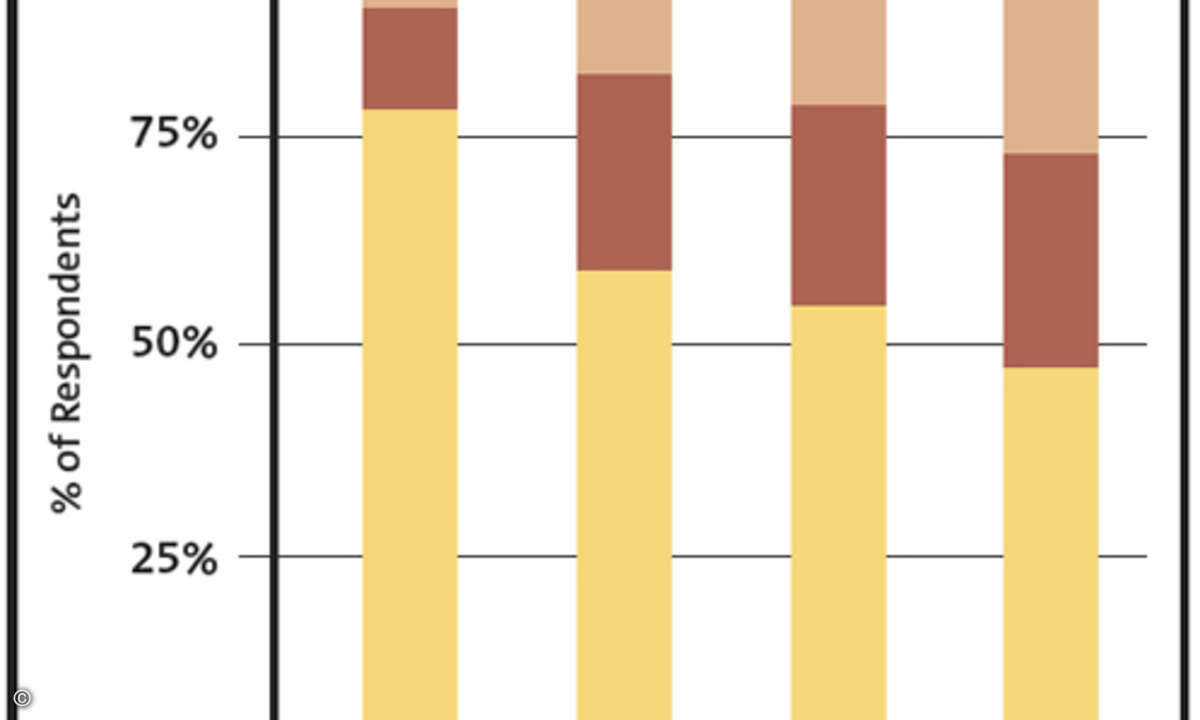

In Deutschland wollen mehr als 40 Prozent der Unternehmen ihre Investitionen in Storage erhöhen. Ebenfalls über 40 Prozent belassen sie auf gleichem Niveau, und nur eine kleine Minderheit sieht geringeren Investitonsbedarf. Damit liegt Deutschland weitgehend im europäischen Trend. Nur in Großbritannien und Irland erreicht die Zahl derer, die ihre Speicher-Invests kürzen wollen, etwas höhere Werte. Aber auch hier bleibt die Riege der zurückhaltenden Investoren unterhalb der Zehn-Prozent-Marke. Das ergab IDCs jährliche Umfrage unter Speichermanagern aus Deutschland, Großbritannien und Irland, Frankreich, Italien und Nordeuropa. 506 Fragebögen mit 32 Fragen kamen im vierten Quartal 2006 ausgefüllt zurück. Verglichen mit den Ergebnissen der Vorjahre ergibt sich im Durchschnitt ein kontinuierlich steigender Speicherbedarf. In welche Themen wollen Speichermanager vor allem investieren? Spitzenreiter ist wie im Vorjahr der Ausbau der Kapazitäten, gefolgt von der Verbesserung der Leistung der Storage-Infrastruktur. Gegenüber dem Vorjahr ist die Senkung der Kosten, die mit der Speicherlandschaft zusammenhängen. zwei Plätze nach vorn, nämlich auf Platz Drei gesprungen. Auf Rang Vier der Prioritäten-Hitliste befindet sich die optimierte Ausnutzung der Festplattenkapazität. Ebenfalls um zwei Plätze nach vorn auf Platz Fünf katapultiert wurden verbesserte Disaster-Recovery-Pläne. Im letzten Jahr schaffte dieses Thema es nur auf Platz Sieben. Weniger wichtig sind reduzierte Wiederherstellungszeiten – im Vorjahr Platz Drei, dieses Jahr sechster Rang – und Compliance bei der Haltedauer der Daten (Vorjahr Platz Sechs, laufendes Jahr Platz 10). Eine andere Frage befasste sich mit den Anwendungen, die durch die oben erwähnten Investitionen unterstützt werden sollen. An erster Stelle ist hier E-Mail zu nennen. Der Vorjahres-Spitzenreiter, Datenarchivierung, findet sich nun auf dem vierten Rang. Das lässt sich so interpretieren, dass viele Firmen hinsichtlich der Archivierung inzwischen ihre Aufgaben gemacht haben. Andererseits haben wohl viele Firmen erst jetzt die Brisanz von E-Mail als Aufgabe für die Speichertechnik wirklich erkannt haben und sich ihr nun forciert zuwenden. Auf Platz Zwei liegt mit einigem Abstand Filesharing, nahezu gleichauf mit Datenschutz beziehungsweise Disaster Recovery. Andere, im Zusammenhang mit Speicherinvestitionen weit weniger wichtige Applikationen sind ERP, E-Commerce, CRM, Data Warehousing, Imaging und Supply Chain Management.

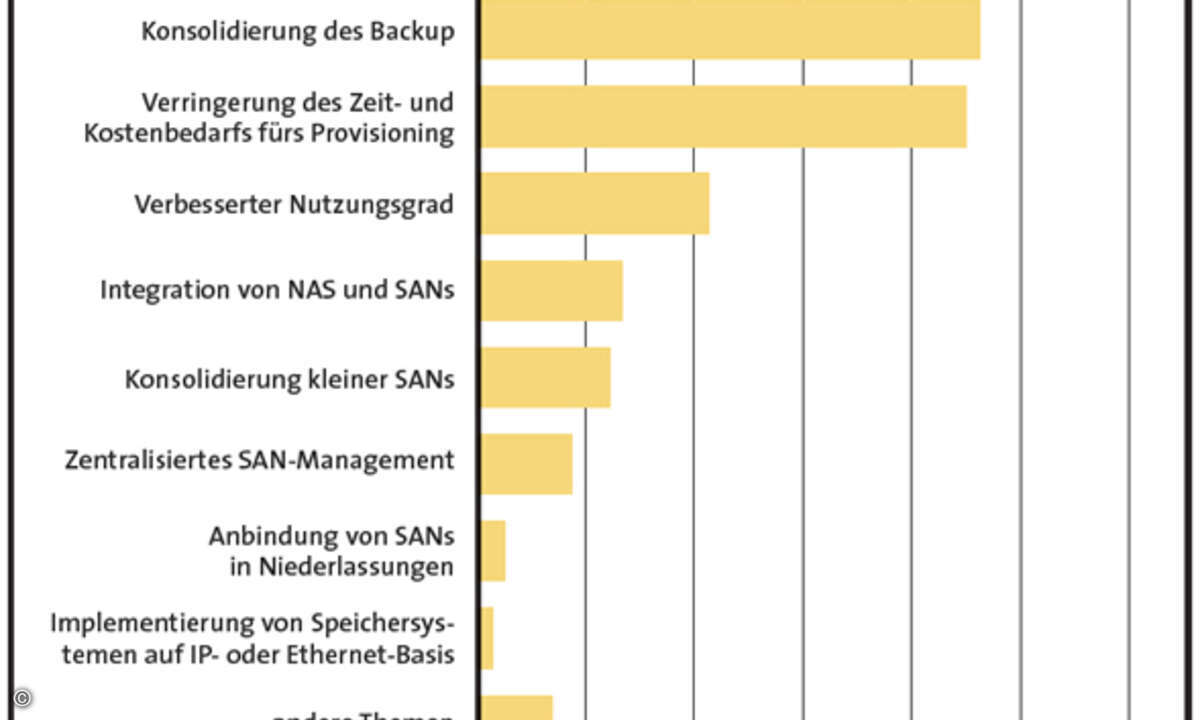

SAN-Siegeszug hält an Deutlich ist zu ersehen, dass vernetzte Speicherinfrastrukturen, insbesondere SANs (Storage Area Networks), ihren Siegeszug ungebremst fortsetzen. Mittlerweile hat nur noch knapp die Hälfte der von IDC befragten Unternehmen kein einziges SAN laufen, ungefähr 25 Prozent dagegen betreiben bereits zwei bis fünf von ihnen. Wer in SANs investiert, will damit vor allem die Verlässlichkeit seiner Infrastruktur verbessern. Erst mit einigem Abstand folgen die Konsolidierung des Backups und reduzierte Kosten für die Bereitstellung von Speicherraum. Weitere, weniger wichtige Ziele sind bessere Ausnutzung der Kapazitäten, die Integration von NAS und SAN, die Konsolidierung kleinerer SANs und das zentrale Management aller SAN-Komponenten. Wenn Anwender sich über Speicherprodukte informieren, greifen sie am liebsten auf den Rat von Kollegen zurück. Die Webseiten von Herstellern sind die zweitwichtigste Informationsquelle. Spezialisierte Storage-Webportale, Fachmagazine, Berater, Case Studies, Anwendergruppen und Prospekte von Herstellern bilden die nächste wichtige Gruppe von Informationsressourcen. Erst danach rangieren Messen, Konferenzen, Herstellerveranstaltungen, Werbung und zum Schluss Blogs.

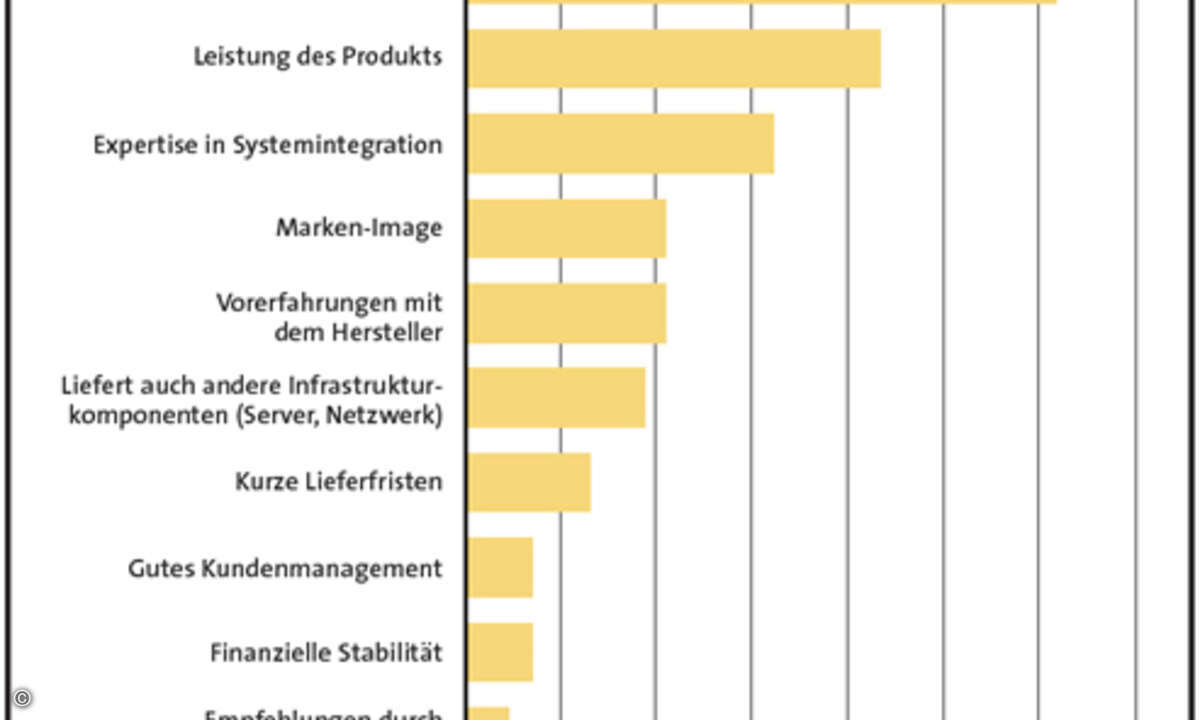

Preis schlägt alles Aufgefordert, die drei wichtigsten Kriterien der Herstellerauswahl zu nennen, landete die wettbewerbsfähige Preisgestaltung ganz vorn, gefolgt von der Qualität des technischen Supports. Mit einigem Abstand folgen die Leistung des Produkts und die Expertise bei der Systemintegration. Wesentlich weniger wichtig sind das Markenimage, gute Vorerfahrungen mit dem Hersteller, die Fähigkeit, auch andere Infrastrukturkomponenten wie Server und Netzwerke zu liefern und weitere Kriterien. Wird der gewählte Hersteller aufgefordert, Informationsmaterial bereitzustellen, dann gelingt dies am besten bei detaillierten Kostenkalkulationen und Daten zu Garantie oder Service. Auch Liefertermine, Referenzen, Kompatibilitätsangaben und Performancedaten sind relativ leicht zu bekommen. Eher dünn sieht es allerdings bei Anwenderberichten, Untersuchungen zu den Betriebskosten und insbesondere bei Informationen zur Umweltverträglichkeit der Produkte aus. Letzteres könnte sich auf die Dauer für die Lieferanten ungünstig auswirken, denn IDC hält den Trend zu »Green Storage« für eine der derzeit wichtigsten Entwicklungen. »Es gibt Kunden, die auf dieses Thema den allergrößten Wert legen«, konstatierte IDC-Analyst David Reinsel anlässlich einer Präsentation der aktuellen Storage-Trends während der CeBIT. Sie wollten, so der Analyst, zum Beispiel verlässliche Angaben zu Strom- und Kühlungsbedarf.

Software wächst am stärksten Der Storage-Markt werde sich, so Reinsel, weg von rein Hardware-technischen Themen hin zur Verwaltung der Daten und zur Erstellung von Informationen verschieben. Auch SOA (Service-oriented Architectures) sollen in Zukunft eine wichtige Rolle spielen. Schon 2015 sollen 40 Prozent der Aufwendungen im Storage-Bereich auf solche Themen entfallen. Das bestätigen die weltweiten durchschnittlichen Wachstumsdaten bis 2010 zu den Bereichen Storage-Software (9,5 Prozent) -Services (5,2 Prozent) und -Hardware (3,0 Prozent). Der Star bei den Speichermedien heißt in Zukunft Festplatte. Tape wird mehr und mehr zum reinen Archivierungsmedium, stirbt aber vorläufig keinesfalls aus. Den Löwenanteil des Tape-marktes dürften schon bald Midrange-LTO-Produkte ausmachen. Der Bedarf an Festplattenkapazität wächst bis mindestens zum Jahr 2000 stark weiter. Was sich ändert, sind die Datentypen, die gespeichert werden. Traditionelle Geschäftsdaten, wie sie Datenbanken, ERP- oder CRM-Systeme entstehen lassen, legen mit 37 Prozent jährlich zu. Reinsel meint, dass davon in Zukunft neue Technologien wie Solid State Disks (SSD), also feststehende Speicherbausteine, profitieren werden. Weit stärker wachsen die unstrukturierten Daten, also E-Mail, Office-Dokumente, digitale Bilddokumente und so weiter bis 2010 jährlich um 62 Prozent. »Das bedeutet eine große Chance für skalierbare File-Systeme oder Dateivirtualisierung«, sagt Reinsel. Replizierte Daten legen um 47 Prozent jährlich zu, was mit neuen, festplattenbasierenden Replikationslösungen zu tun hat. Dieses Applikationen werden nach Meinung von IDC heterogen sein, beinahe in Echtzeit arbeiten und dedizierte Anwendungen sichern. Das weitaus größte Wachstum haben allerdings sogenannte Content Depots zu verzeichnen, in denen DV-Endanwender ihre digitalen Daten in Form von Videos, Fotos, Blogs oder MP3-Files hinterlegen. Das durchschnittliche jährliche Kapazitätswachstum dieses Datentyps beträgt 145 Prozent. Das bedeutet, dass im Jahr 2010 solche Files vom ge-samten auf Festplatten gehaltenen Datenvolumen bereits knapp 30 Prozent verschlingen werden. »Hinsichtlich des Volumens geht es hier um Petabytes. Deswegen werden für die Handhabung der File-Massen Grids, Multicore-Server, hochverdichtete Systeme und neue Methoden der Datenorganisation und des Datenmanagements entwickelt werden«, meint Reinsel. Ob und wann diese Technologien den allgemeinen Markt für Unternehmens-IT beeinflussen werden, ist derzeit noch nicht absehbar.

Achillesferse Datensicherheit Als ein Thema, das Anwendern weltweit immer mehr Kopfschmerzen bereiten wird, sieht Reinsel Datensicherheit und Datenschutz. Deshalb würden weltweit in den nächsten Jahren bis zu 50 Milliarden Dollar in diesen Markt fließen, meint der Analyst. Er prognostiziert für Märkte rund um die Datensicherung und Datenschutz in der Zeit bis 2010 eine weltweite durchschnittliche Wachstumsrate von 10,4 Prozent. Compliance-Produkte sollen weltweit bis 2010 sogar um 18,4 Prozent jährlich zulegen. Doch der Einsatz solcher Lösungen allein reiche nicht. »Viele Festplatten wechseln den Besitzer oder landen auf Müllkippen, obwohl man noch die gesamten Datenbestände auslesen kann«, berichtete Reinsel. Wirtschaftliche Schäden, ja sogar mögliche strafrechtliche Folgen für den ehemaligen Besitzer der Disks seien denkbar. Hier müsse vor allem ein Bewusstsein für die Gefahrenlage entstehen.