Wehe, wenn der Steuerprüfer kommt

Unternehmen, die eingehende PDF-Rechnungen ausdrucken und dann in Papierform weiter bearbeiten, riskieren ihren Vorsteueranspruch. Vier Fünftel aller deutschen Unternehmen verhalten sich gesetzwidrig und riskieren massiven Ärger mit dem Finanzamt.

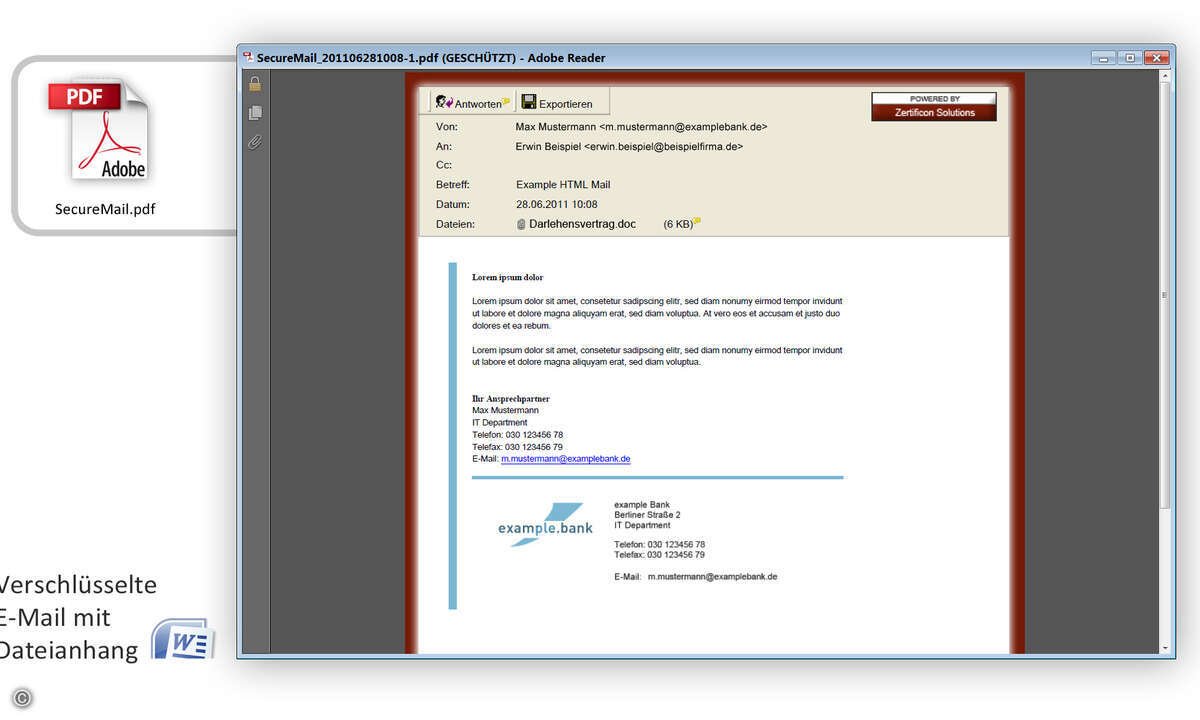

Für elektronische Rechnungen gelten in Deutschland besondere Vorschriften, die laut einer Studie von Retarus aber von 80 Prozent der Unternehmen nicht eingehalten werden. So tickt in vielen Buchhaltungen eine Zeitbombe, die bei der nächsten Steuerprüfung ein empfindliches Loch in die Bilanz reißen kann. Eine Rechnung erreicht das Unternehmen als PDF-Anhang per Mail, der Mitarbeiter druckt sie aus und heftet sie ab: Das passiert in deutschen Unternehmen jeden Arbeitstag unzählige Male, es ist aber - zumindest unter steuerlichen Aspekten - vergebliche Liebesmühe. Mit dem Ausdruck einer PDF-Datei erhält der Unternehmer keine gültige Eingangsrechnung, es ist hiervon also kein Vorsteuerabzug gemäß § 15 Absatz 1 Umsatzsteuergesetz zulässig. Der Unternehmer muss im Gegenteil damit rechnen, die unberechtigt abgezogene Vorsteuer bei der nächsten Betriebsprüfung wieder zurückzahlen zu müssen. Für elektronische Rechnungen - darunter fallen auch PDF-Rechnungen - gelten im Umsatzsteuergesetz nach § 14 Absatz 3 besondere Vorschriften. Wer sie nicht einhält, riskiert seinen Erstattungsanspruch und es gibt nicht einmal für Kleinbeträge eine Ausnahmeregelung.

»Aus steuerlicher Sicht macht es keinen Unterschied, ob der Buchhalter die eingehende PDF-Rechnung ausdruckt und abheftet oder sich daraus einen Papierflieger bastelt. Die Rechtslage ist eindeutig, ein selbst erstellter Ausdruck einer PDF-Eingangsrechnung ist kein valides Rechnungsdokument im umsatzsteuerlichen Sinne«, erläutert Retarus-Geschäftsführer Martin Hager. Jede Rechnung, die auf elektronischem Wege übermittelt wird, muss vom Versender mit einer qualifizierten elektronischen Signatur versehen werden. Der Empfänger muss diese Signatur vor Geltendmachung der Umsatzsteuer prüfen, die Prüfung dokumentieren und das PDF gemeinsam mit Signatur und Prüfprotokoll zehn Jahre elektronisch archivieren. Für das Finanzamt ist nur die PDF-Datei mit Signatur ein relevantes Rechnungsdokument. Der Rechnungsempfänger muss sie ihm auf Anfrage bereitstellen, die erfolgreiche Signaturprüfung nachweisen und sie gegebenenfalls noch einmal durchführen können.

Diskutieren Sie dieses Thema im CRN-Forum !

CRN-Newsletter abonnieren und neuen iPod Nano Video gewinnen.

Unter allen bis zum 31.Oktober 2007 neu registrierten Lesern verlosen wir fünf neue Apple iPod Nano mit Videofunktion. Jetzt anmelden!