Stark fragmentierter Anbietermarkt

- Deutscher IT-Services-Markt wächst

- Stark fragmentierter Anbietermarkt

Unter den Top 10 der größten IT-Anbieter im deutschen Markt für IT-Services gibt es kaum Veränderungen. Marktführer bleibt T-Systems dicht gefolgt von IBM und SIS (ehemals SBS) auf dem dritten Rang. Computacenter, eigentlich ein klassisches Systemhaus, das neben Dienstleistungen auch Hardware vertreibt, konnte mit Platz 10 wieder zu den größten Services-Unternehmen aufrücken.

Die zehn größten IT-Dientstleister mussten 2006 einen Rückgang ihres kumulierten Anteils am Gesamtmarkt hinnehmen. Im Gegensatz hierzu wuchsen kleinere und mittlere Anbieter überdurchschnittlich und konnten sich über die Hälfte des deutschen IT-Services-Kuchen sichern. Der IT-Service-Markt ist wegen der hohen Anzahl dieser kleineren IT-Dienstleister stark fragmentiert.

Der Wettbewerbsdruck bleibt dabei auch in 2007 für alle Anbieter hoch und veranlasst IT-Dienstleister dazu, verstärkt neue Märkte zu erschließen. Gerade große IT-Services-Anbieter wollen das obere Ende des Mittelstandes als Neukunden gewinnen. Doch gerade im Mittelstand gelten andere Regeln als bei Konzernen. Die meisten Anbieter sind, allen Marketingbotschaften zum Trotz, gerade erst dabei, ihre Produkte und Dienstleistungen sowie ihre Marketing- und Vertriebsaktivitäten auf die besonderen Bedürfnisse des Mittelstands auszurichten.

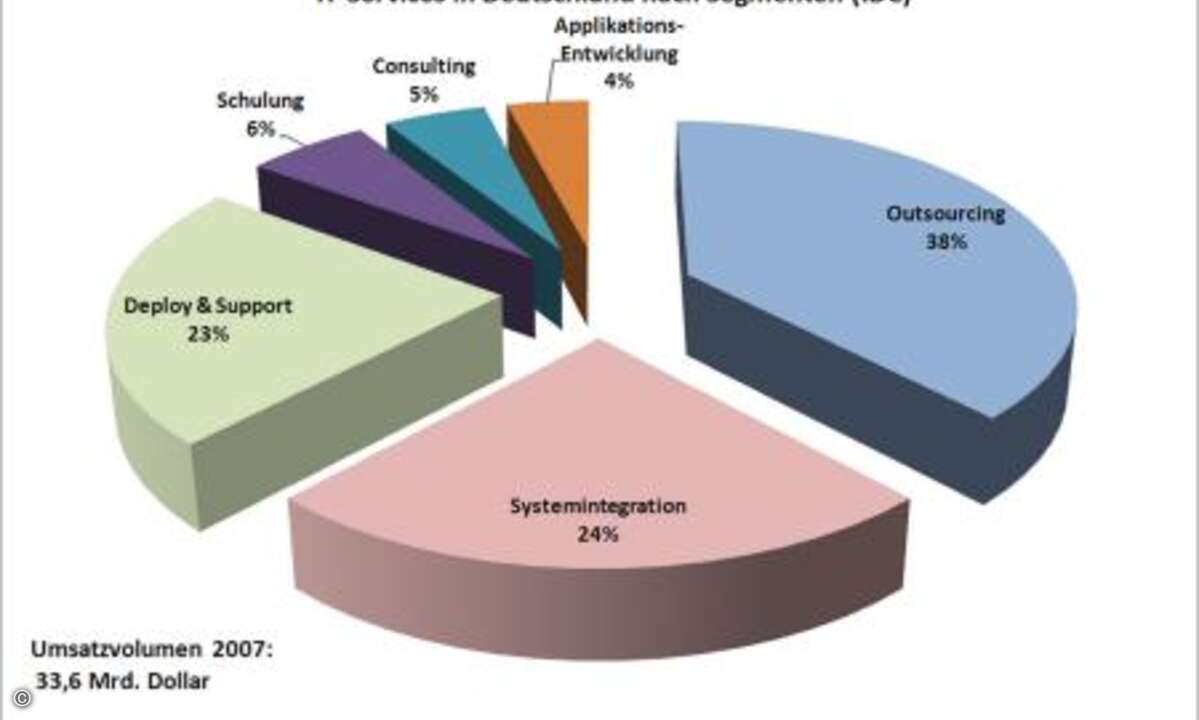

Allerdings wachsen nicht alle Teilbereiche von IT-Services gleichermaßen, im Gegenteil: Custom Application Development und Teilbereiche von Deploy und Support bilden die Ausnahme im allgemeinen Wachstumstrend und schrumpfen bereits im laufenden Jahr. Die Hauptursache für die rückläufige Entwicklung dieses Segmentes ist der anhaltende Trend, Individualsoftware durch Standard-Applikationen zu ersetzen.

Des Weiteren nutzen Unternehmen, die spezifischen Anforderungen an ihre Software haben, für deren Entwicklung zunehmend On- oder Offshore-Ressourcen - und das vor allem in Indien. Der drittgrößte Bereich Deploy und Support wird in diesem Jahr weniger als 1 Prozent wachsen. Dabei verkleinert sich das Volumen des Sub-Segmentes Hardware bereits 2007, diese Entwicklung setzt sich über den gesamten Betrachtungszeitraum bis 2011 fort.

Der anhaltende Preisverfall für Hardwareprodukte wirkt sich negativ auf den Markt für IT-Services aus, denn die Instandhaltungsdienstleistung kann unter Umständen teurer sein als die Anschaffung eines neuen Gerätes, weshalb Kunden lieber Ersatzinvestitionen statt Reparaturen ins Auge fassen. Zudem verschieben sich auch Umsätze, denn Installation und Wartung sind oftmals Bestandteil von umfassenden Outsourcing- Verträgen.