IT für geschäftliche Innovationen

IT für geschäftliche Innovationen Manchmal gelten die IT-Chefs als bloße Abwickler und Verwalter, dann wieder sollen sie Umsatz und Gewinn steigern. Die Strategen des Beratungshauses Steria Mummert definieren nun eine neue Rolle für sie: im unternehmensweiten Innovationsmanagement.

- IT für geschäftliche Innovationen

- Organisatorische Voraussetzungen

- Umsetzung mit Hindernissen

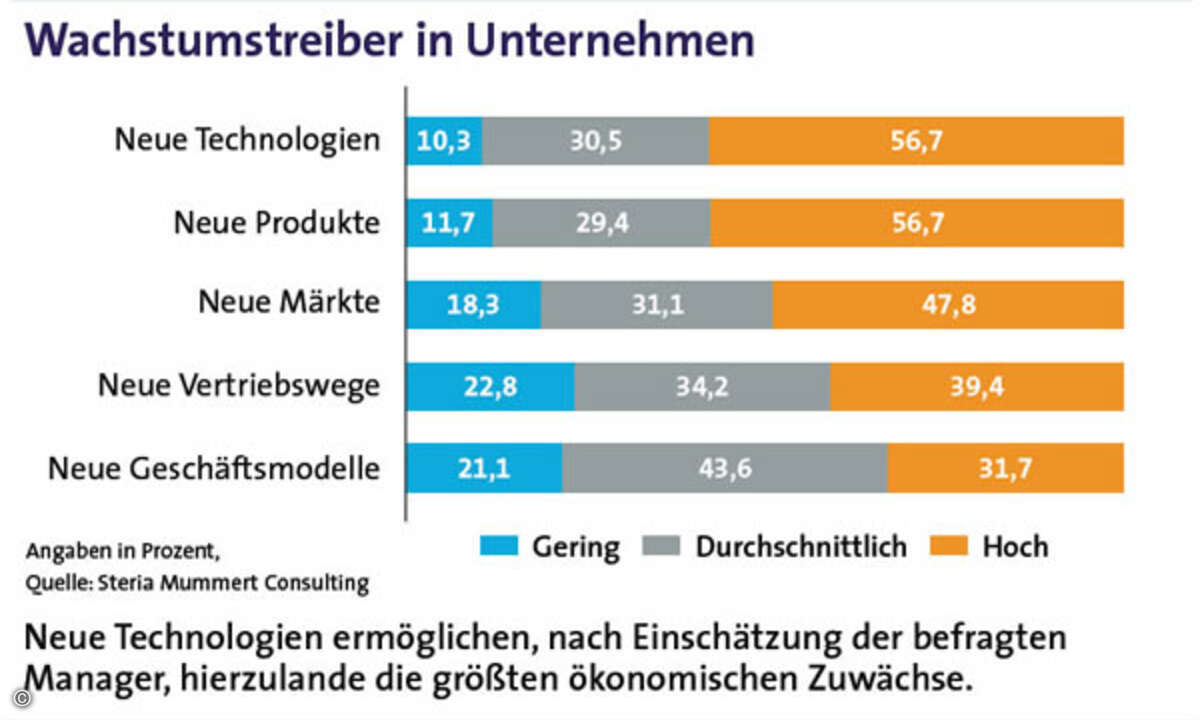

Im global beschleunigten Wettlauf um Wachstum und Marktanteile wird es immer wichtiger, technologische Innovationen rasch in wettbewerbsfähige Produkte zu überführen. Auf diese Weise können Unternehmen frühzeitig auf veränderte Marktbedingungen reagieren. So erklärt sich, dass die Mehrzahl der Unternehmensmanager in Deutschland innovative Technologien und neue Produkte als die wichtigsten Wachstumstreiber ihres Wirtschaftszweigs betrachtet, wie eine aktuelle Umfrage von Steria Mummert Consulting (siehe Grafik und Kasten) belegt. Das gilt in besonderem Maß für die ITK- und die Medienbranche: Dort erleben sogar rund 80 Prozent der Manager die Wachstumsaussichten ihrer Firma als technologie- oder produktgetrieben. Im verarbeitenden Gewerbe, im Gesundheits- und im Finanzwesen sorgen vordergründig vor allem neue branchenspezifische Produkte und Dienstleistungen für Umsatzwachstum.

Beispiel Finanzbranche

Gerade im Finanzsektor wird jedoch exemplarisch deutlich, dass neue Angebote häufig auf technologischen Innovationen aufsetzen. Beim Handel mit der Sache nach oft identischen Produkten, gilt die zielgruppengerechte Kundenansprache über effiziente Vertriebswege als Schlüsselfaktor des erfolgreichen Wirtschaftens. Dabei erweist sich beispielsweise der neue Electronic-Banking-Standard EBICS als Wegbereiter für differenzierte Vertriebs- und Marketingkanäle im Internet. Dank dieses IT-Standards können die Banken ihren Kunden individualisierte Services anbieten. Hierbei nutzt der Vertrieb die technischen Möglichkeiten internetbasierter Banking-Portale, um dem eingeloggten Nutzer zielgruppengerecht Zusatzprodukte anzubieten. Die elektronisch gewonnenen Daten können in Echtzeit analysiert und für den Multi-Channel-Vertrieb genutzt werden. Damit wird es möglich, die herkömmliche Call-Center- und Filialberatung um kundenspezifische Angebote zu ergänzen.